数学建模社区-数学中国

标题:

时间序列模型 (一):模型概述

[打印本页]

作者:

浅夏110

时间:

2020-5-30 15:00

标题:

时间序列模型 (一):模型概述

时间序列的不同分类

! o, T3 l+ q$ z1 [, { k9 D

时间序列是按时间顺序排列的、随时间变化且相互关联的数据序列。分析时间序 列的方法构成数据分析的一个重要领域,即时间序列分析。 时间序列根据所研究的依据不同,可有不同的分类。

! f( w. Y: k* d2 T

. S- |+ T ~6 f: R8 X

1.按所研究的对象的多少分,有一元时间序列和多元时间序列。

8 w4 u4 d5 y' \" X y, R2 S

; B) B* V9 r- C! |8 A+ ?% V* C

2.按时间的连续性可将时间序列分为离散时间序列和连续时间序列两种。

$ ^# _, T7 h. h- I2 z( \

, K8 Y3 b/ O3 X: w& L+ ?

3.按序列的统计特性分,有平稳时间序列和非平稳时间序列。如果一个时间序列的概率分布与时间t无关,则称该序列为严格的(狭义的)平稳时间序列。如果序列的 一、二阶矩存在,而且对任意时刻t满足:

8 K! x5 t" P1 P" Z

7 L$ r5 I0 p" I9 r. M' Q& v

(1)均值为常数

A* Y0 V0 c) a$ s( _/ X, N% O! m* k+ b

3 ^6 S; Z* @& J2 Z; H& c

(2)协方差为时间间隔 的函数。 则称该序列为宽平稳时间序列,也叫广义平稳时间序列。我们以后所研究的时间序列主 要是宽平稳时间序列。

6 P6 l( s7 U. H+ I+ R" s

3 w* p& J7 U" g5 F" r$ F

4.按时间序列的分布规律来分,有高斯型时间序列和非高斯型时间序列。

. F. w% V8 V) t$ J' \" z0 E

, \; Q( O6 q% o6 `" q" A

确定性时间序列分析方法概述

' _; Y9 t z9 Y6 J }1 g; Y4 ~

时间序列预测技术就是通过对预测目标自身时间序列的处理,来研究其变化趋势 的。一个时间序列往往是以下几类变化形式的叠加或耦合。 我们常认为一个时间序列可以分解为以下四大部分:

% B& J3 u. T8 ?# ?6 A! z

) `# r7 b0 a! E3 s7 B

(1)长期趋势变动。它是指时间序列朝着一定的方向持续上升或下降,或停留在 某一水平上的倾向,它反映了客观事物的主要变化趋势。

$ `7 i" b8 d; k7 k+ {2 u+ v

$ c3 |1 e. A3 R

(2)季节变动。

" ?, T8 Y7 V/ I' N" y

$ ~# \5 R; m! G1 C$ {1 }) g1 B8 {

(3)循环变动。通常是指周期为一年以上,由非季节因素引起的涨落起伏波形相 似的波动。

$ U- A/ N* a- k& d. E3 R1 q

9 o$ |! [8 Q& r# Y

(4)不规则变动。通常它分为突然变动和随机变动。

0 x% B' F' z1 Z: q

/ B) z2 n- a0 N6 i5 m

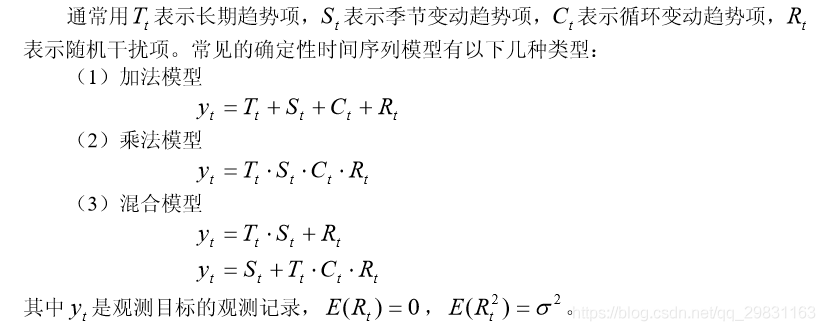

三种时间序列模型

% Z/ Z( B- w+ y6 b' |( u6 }

) C, V8 T, x% z( b& }) Z

' E6 w4 K' |4 Y! l

# B. w% R- g" L9 O

如果在预测时间范围以内,无突然变动且随机变动的方差 较小,并且有理由认 为过去和现在的演变趋势将继续发展到未来时,可用一些经验方法进行预测。

6 ?! H3 F- q# f# `4 K" b

————————————————

! @- M' ?: |) A M, }/ x

版权声明:本文为CSDN博主「wamg潇潇」的原创文章,遵循CC 4.0 BY-SA版权协议,转载请附上原文出处链接及本声明。

" [& t4 L0 P* _8 H0 W0 R5 F" u

原文链接:https://blog.csdn.net/qq_29831163/article/details/89440215

0 V1 a* n3 f/ q* B1 w2 b

6 {/ [- h! Q6 G5 E, m4 `0 S

2 W( N5 H$ \# \- u

欢迎光临 数学建模社区-数学中国 (http://www.madio.net/)

Powered by Discuz! X2.5

' E6 w4 K' |4 Y! l

' E6 w4 K' |4 Y! l