1272760918 发表于 2020-6-14 15:21' ^( ]1 ?# H, V( X5 E

谢谢楼主的分享

5 @" r3 s |; r

5 @" r3 s |; r

( ?! S; k( _8 D' o. }3 C

( ?! S; k( _8 D' o. }3 C 7 Q( Q! R$ e" n& Z! A2 Q

7 Q( Q! R$ e" n& Z! A2 Q ' M/ I4 k- s2 `' D/ ~

' M/ I4 k- s2 `' D/ ~ 3 Q7 _6 s- D9 D0 ~: Z3 N, D

3 Q7 _6 s- D9 D0 ~: Z3 N, D ! M0 L5 ?+ r) t2 ?2 M) M

! M0 L5 ?+ r) t2 ?2 M) M

5 x9 N: Y( K4 W2 @ F/ O

5 x9 N: Y( K4 W2 @ F/ O 2 H, O2 e4 B" q% _

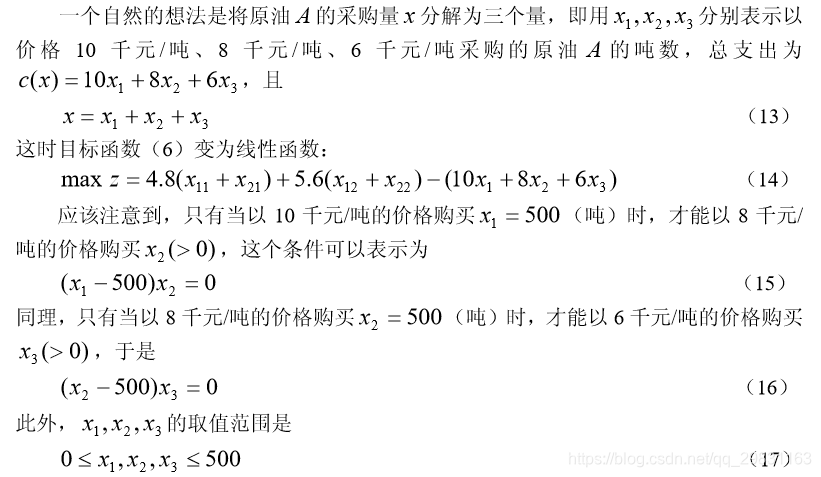

2 H, O2 e4 B" q% _ sum(col(j):a(i,j)*x(j))<b(i)); . M! v) G$ U; h& _+ {gin(x)); bnd(0,x,99)); - {1 T% C+ o& R! i9 A

sum(col(j):a(i,j)*x(j))<b(i)); . M! v) G$ U; h& _+ {gin(x)); bnd(0,x,99)); - {1 T% C+ o& R! i9 A

; ) W3 x: F4 @. d+ m/ C; i9 S

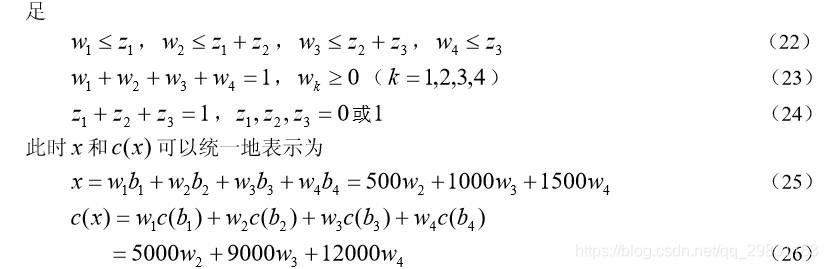

; ) W3 x: F4 @. d+ m/ C; i9 S ( |( T7 m% i+ B, ]1 x1 @9 ~sum(var(j):x(i,j))=1); 1 r* J* Z' U. L+ nsum(var(i):x(i,j))=1); bin(x));

( |( T7 m% i+ B, ]1 x1 @9 ~sum(var(j):x(i,j))=1); 1 r* J* Z' U. L+ nsum(var(i):x(i,j))=1); bin(x));

* }7 u3 y! d8 L# ybnd(0,x,500)); ) F' Y) _7 z& I+ Q) ?, l. F: I9 X# Y& R

* }7 u3 y! d8 L# ybnd(0,x,500)); ) F' Y) _7 z& I+ Q) ?, l. F: I9 X# Y& R : x" A6 Z3 v, ^

: x" A6 Z3 v, ^ bin(z)); bnd(0,x,500));

bin(z)); bnd(0,x,500));

bin(z)); & g; U L0 o3 w0 y9 t4 Y5 t

bin(z)); & g; U L0 o3 w0 y9 t4 Y5 t

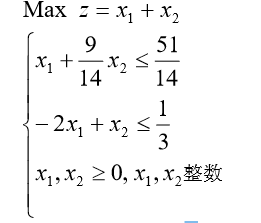

- Y1 J# l$ Y3 t! y1 m* \

- Y1 J# l$ Y3 t! y1 m* \

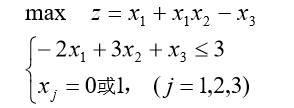

' y& i; d& I3 f9 e# s4 _

' y& i; d& I3 f9 e# s4 _

9 W' Z' V: l; L0 R

9 W' Z' V: l; L0 R $ o# ~4 ]0 S8 \* L* k8 h+ l

$ o# ~4 ]0 S8 \* L* k8 h+ l 2 G2 L% ~, K% U3 _2 }3 n

2 G2 L% ~, K% U3 _2 }3 n

; s+ L- d3 z! `& }* [: `( L) F& M

; s+ L- d3 z! `& }* [: `( L) F& M1272760918 发表于 2020-6-14 15:21

谢谢楼主的分享

| 欢迎光临 数学建模社区-数学中国 (http://www.madio.net/) | Powered by Discuz! X2.5 |